随着竞争格局的加剧,不断有规模较小的聚丙烯粉料企业停产,退出历史舞台,但在适者生存的道理下,机遇与挑战并存,市场不乏有新技术涌入市场,亦不断有新的粉料装置投产,使得粉料行业被不断整合以求规范化。

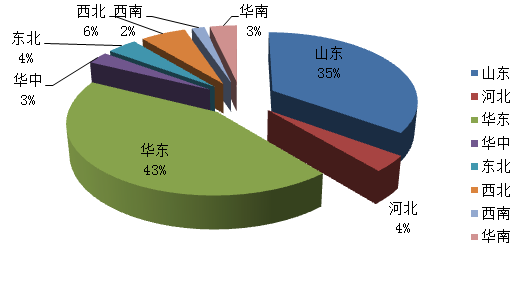

国内粉料区域占比图

继2018年三江石化粉料二期(产能30万吨/年)与大庆华科装置扩能(由以前的3万吨/年扩大至11万吨/年)后,2019年,华东地区卫星石化与金陵石化的粉料装置继续进行扩能。

卫星石化粉料一期产能为30万吨/年,二期产能15万吨/年。企业在2018年底二期PDH装置投产后,在2019年5月下旬产出PP粉料产品,目前已正常销售。南京金陵石化产能由以前的15万吨/年扩能至目前的25万吨/年,原料丙烯外采,后期将与南京诚志化工(MTO装置,产能60万吨/年)签订长期合作关系。

华东地区经过上述两家企业的扩能后,华东地区产能占据全国总量的47.1%,成为国内粉料产能最大的区域,而山东地区粉料装置暂无新的投产或扩能计划,粉料格局从此被改写。后期两地的货源冲突也将减弱,各地粉料货源均以当地消化为主,随着华东地区货源量的增加,在价格差距达到120元/吨左右时,或流入山东的可能。

经过扩能后,2019年粉料总产能累计596.5万吨,产能达到历史高位,后期企业逐渐向产业链形式发展,在成本用中间环节尽可能缩减成本,以增强在市场的竞争力,后期随着上下游产业链式企业的发展,将对部分中小企业造成较大威胁。