{kind=link}

联

系

客

服

导语:神华竞拍一直是业内人士作为参考现货的重要标准之一,接下来我将通过竞拍量,价格及成交量对本月现货的走势做出一定分析。

本月国内PP市场价格先跌后扬,幅度350-800元/吨不等。上半月受春节假期延长、疫情等影响,下游开工延后、物流交通不畅影响,商家及石化厂库存大增,甚至两油库存一度达到历史高位,故场内商家及石化厂纷纷下调报盘,以便促成交。下半月随着社会疫情稳中向好,下游也在多部门出台政策措施下陆续复工复产,石化库存消化顺畅,加之期货市场连续拉涨提振,市场询盘要货增多,商家报价止跌反弹,价格重心上行,但过快的拉涨以及集中补货结束,临近月底市场高位震荡整理为主,截至月底市场拉丝主流多集中在6850-7100元/吨左右。

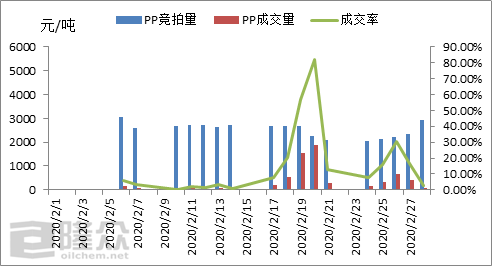

图 1:神华竞拍量与成交量变化图

如图所示,本月神华PP成交量一直在低位徘徊,上半月神华竞拍交易基本处于停滞状态,成交率在0.37%到5.55%,因受客观因素影响,下游需求一般,所以成交惨淡。月中在期货市场连续拉涨提振下,市场操作情绪尚可,部分商家趁机补库,石化库存得以大幅消化,神华竞拍成交率也明显提高。月末随着阶段性补库结束,国外疫情爆发等因素,市场迅速冷却,成交再次回归冷淡状态。

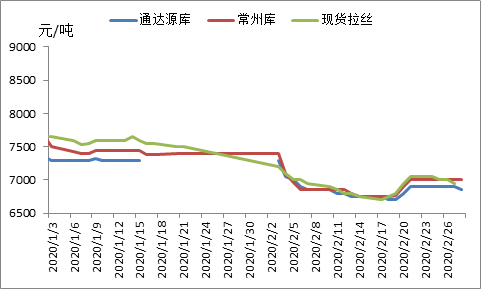

图 2:神华竞拍价格对比图

本月神华竞拍整体价格先跌后扬,通达源库幅度在450元/吨,常州库幅度在400元/吨,现货拉丝幅度在350元/吨左右;上半月拉丝价格不断走低主因春节假期 “续费”,下游返市有限,而随着上游库存压力不断增加情况下,上游不得不让利以促成交;随着疫情稳定,价格也跌至底部,价格缓慢回升。临近月底,场内交投气氛转淡,商家多完成销售任务,随行就市出货为主,价格趋于稳定。

总结:截至2月28日两油库存121万吨,较去年同期高27.5万吨,幅度29.41%,库存压力仍存; 且新增投产装置例如浙石化、恒力二期量产可能性大,另外前期降负荷装置多陆续恢复正常,一定程度上提高了产量,加之利和知信投产在即,市场供应面存在较大压力。检修方面,三月份计划检修的装置仅有中海壳牌、东华能源张家港以及大连西太,另外燕山石化一线于三月下旬有检修计划,整体来说,市场检修装置不多,对于市场行情的提振作用有限。需求方面,尽管下游陆续复工,但在国际公共卫生事件影响下,进出口订单大概率将会受到影响,在终端需求缺乏亮点的大背景下,需求面难以对原料行情起到**。综上所述,预计三月份PP市场行情以偏弱震荡为主,预计走弱300元/吨左右,建议业者密切关注新投产装置情况及出口订单情况。